|

| 金融机构人民币存贷款基准利率调整表 |

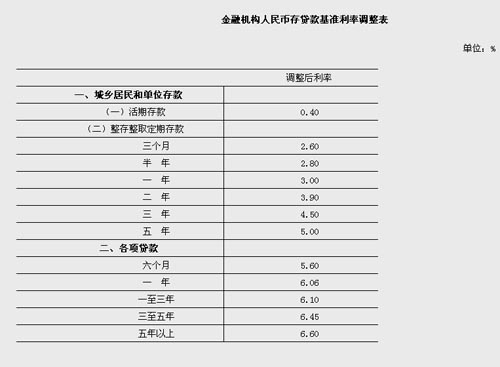

中国人民银行于2月8日晚间宣布:自2011年2月9日起上调金融机构人民币存贷款基准利率,金融机构一年期存贷款基准利率分别上调0.25个百分点。

自金融危机发生以来中国第三次加息的时机耐人寻味,选择在春节假日的最后一天,急切而且果断。显然,央行对未来物价走势和信贷的增长态势保持了足够的警惕。

综观1月份以来整个宏观经济的态势,物价走势依然不容乐观:其一,尽管1月份的CPI尚未公布,但考虑到春节等季节性因素和翘尾因素的影响,CPI很可能创造金融危机以来的新高;

其二,今年冬天以来,我国华北和黄淮等地遭遇数十年来的罕见旱情,全球食品价格指数也连续7个月上涨,今年1月全球食品价格指数达231点,创历史新高;

其三,中国的房地产调控进入了关键时刻,但长期的负利率对于抑制房价的过快上涨极为不利,而资产价格泡沫将成为中国宏观经济最不稳定的根源;

其四,尽管去年中央经济工作会议已经确立了货币政策回归稳健的大方针,但从1月份的信贷增速来看,突破万亿的可能性非常大,今年的信贷增速的控制任务依然严峻。

在这种情况下,央行果断加息,一方面显示对未来物价形势的重视,另一方面,通过选择加息,向外界透露出兔年央行依旧会将信贷控制和物价放在更加突出的位置。

经过本次加息之后,央行的整个货币政策的意图基本统一:首先,经过本次加息,一年期的存款基准利率重新回到金融危机前的3%,这意味着央行对今年CPI增长回到3%不抱乐观;其次,经过本轮加息之后,5年期的存款利率达到5%,负利率的状况大为改观,这对一直具有强烈的通胀概念的房价而言,无疑具有很好的抑制作用;第三,本轮加息的力度选择依然是0.25个百分点,幅度并不大,但选择的时机非常果断,表明央行今年抗通胀的底气很足,通过本次加息,已经在宣布,中国的货币政策将进入从紧和加息的周期。

当然,今年央行在政策的选择上依然面临很多两难局面,在中国进入加息周期之后,热钱的推动对于资产价格和输入性通胀都有推波助澜的作用;同时,考虑到金融危机刚过,中国的很多中小企业复苏的基础依旧不牢固,如果过度收缩信贷,首当其冲的受害者将是农业和中小企业。

央行在对抗物价过快上涨、收紧货币的同时,要更加注重信贷资源的配置和投放的领域,确保信贷流向中小企业和形势不容乐观的农业领域。同时,在政策的选择上要注意利用多种货币政策工具,但从目前来看,加息依然是最有效的选择。

| 欢迎光临 老秘网_材夜思范文 (http://caiyes.cn/) | Powered by Discuz! X3.4 |